[부동산 칼럼]부동산 양도소득세에 대하여 알아볼까요?

[부동산 칼럼]부동산 양도소득세에 대하여 알아볼까요?

by 양영준 교수 2019.07.31

토지나 건물 등 부동산을 팔 때에는 세금 문제를 잘 염두해 두어야 나중에 세금으로 인해 자금설계에 곤란한 상황이 발생하지 않습니다. 부동산을 파는 매도인은 양도차익에 대해 양도소득세를 납부하여야 하지만, 조세정책적 목적 등으로 비과세되거나 감면되는 경우가 있으므로 비과세 및 감면요건에 맞추어 팔게 되면 양도소득세를 절감할 수 있습니다. 오늘을 제주도에서 부동산을 양도할 때 발생하는 양도소득세에 대해 알아보겠습니다.

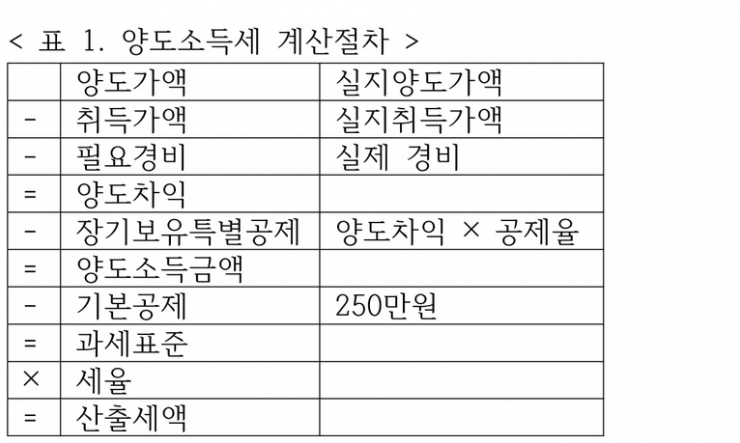

양도소득세는 <표 1>의 절차에 따라 계산됩니다. 필요경비는 부동산을 취득하면서 지출한 비용 중에서 취득세・중개보수 등 취득에 소요된 모든 비용이 해당하며, 취득한 이후에 용도변경・개량・이용편의를 위하여 지출한 비용, 발코니 개조비용, 난방시설 교체비용 등의 자본적 지출비용과 소유권 확보를 위한 소송비용, 명도비용 등도 포함됩니다.

3년 이상인 경우에 양도소득금액을 산정할 때에 일정액을 공제함으로써 건전한 부동산의 투자행태 또는 소유행태를 유도하려고 하는 세제상의 장치로서 부동산을 보유한 기간에 따라 공제율이 <표 2>와 같이 차등됩니다.

기본공제는 연간 250만원을 공제하며, 1년에 2회 이상 양도하는 경우에는 먼저 양도하는 양도하는 양도소득금액에서 순차적으로 공제합니다.

3년 이상인 경우에 양도소득금액을 산정할 때에 일정액을 공제함으로써 건전한 부동산의 투자행태 또는 소유행태를 유도하려고 하는 세제상의 장치로서 부동산을 보유한 기간에 따라 공제율이 <표 2>와 같이 차등됩니다.

기본공제는 연간 250만원을 공제하며, 1년에 2회 이상 양도하는 경우에는 먼저 양도하는 양도하는 양도소득금액에서 순차적으로 공제합니다.

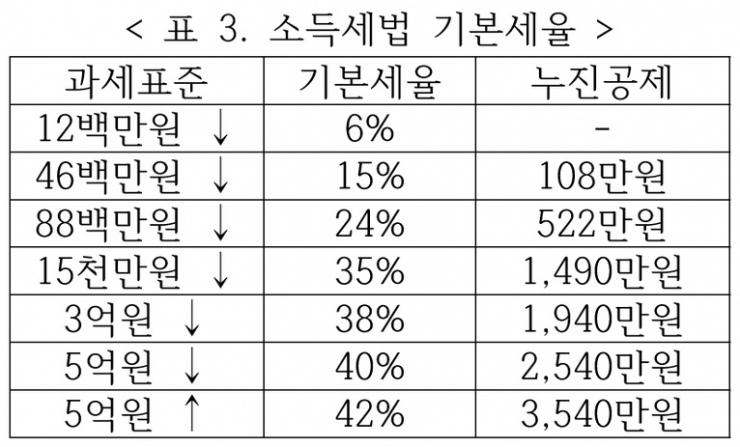

세율은 부동산 보유기간과 유형에 따라 차이가 있습니다. 주택 및 조합원입주권을 1년 미만 보유한 경우는 40%, 그 외의 부동산(권리 포함)은 50%가 적용되며, 주택 및 조합원입주권을 1년이상 2년미만 보유한 경우는 < 표 3>의 기본세율이 적용되며, 그 외의 부동산(권리 포함)은 40%가 적용됩니다. 부동산을 2년 이상 보유하거나 1세대 2주택 이상인 경우는 기본세율이 적용되며, 비사업용 토지는 기본세율에 10%가 가산되며, 미등기자산은 70%가 적용됩니다.

1세대가 양도 당시 실거래가액이 9억원 이하의 1주택을 2년 이상 보유하고 양도하는 경우에는 양도소득세가 비과세 되는데요, 양도소득세 비과세 및 감면에 대해서는 다음 호에서 설명하겠습니다.

제주대학교 부동산관리학과 양영준 교수

(제주대학교 부동산관리학과는 특성화고(舊 실업계고)를 졸업하고 3년 이상 재직자들이 지원할 수 있으며, 신입생 모집은 2019. 9. 6(금)부터 10(화)까지입니다.

문의 : 754-3930)

(제주대학교 부동산관리학과는 특성화고(舊 실업계고)를 졸업하고 3년 이상 재직자들이 지원할 수 있으며, 신입생 모집은 2019. 9. 6(금)부터 10(화)까지입니다.

문의 : 754-3930)